こんにちは有坂です。

貿易事務は船積書類の処理を行いますが、以前別の記事で船積書類の中でも

BLは特に重要な書類であることをお話ししました。

しかし中にはBLではなくWAY BILLがほとんど、もしくはSURRENDERED BLも多いよ、という方もいらっしゃるのではないでしょうか。

私自身、最近業務で取り扱う船積書類でBLを取り扱う案件は以前より少なくなっています。

ではBLのかわりに船積書類に入っているWAY BILLやサレンダーBLとは一体どのような書類なのか。

今回はこの辺りをお話ししていきます。

WAY BILLとは

WAY BILLにはSEA WAY BILLとAIR WAY BILL の2種類があります。

船便の時ははSEA WAY BILL、航空便の時はAIR WAY BILL が発行されます。

このWAY BILLは船会社、航空会社が発行します。

貨物の受領書、運送契約書の役割を果たします。

ここまで見るとBLと変わりないように思いますね。

しかしWAY BILLには有価証券機能がありません。

ここが最もBLとWAY BILLの大きな違いです。

有価証券機能がないということは裏書して貨物の譲渡、所有権の転移ができないということです。

では有価証券機能のないWAY BILLのメリットとは一体なんでしょうか。

WAY BILLのメリット

先に結論を言ってしますとWAY BILLの一番のメリットは貨物の引き取りの際の手間と時間を省けることです。

BLを発行した取引の場合はBLの原本を輸入地の船会社に差し入れしなければ貨物を引き取ることができません。

しかし昨今コンテナ船の高速化進み、日本の場合だと中国や東南アジアなどの比較的近い国からの輸入の場合、貨物が到着しているのに船積書類が到着していなくて貨物の引き取りができないということが出てきてしまうようになってしまいました。

(厳密に言うとこの事態に先に出てきたのはSURRENDERED BLです)

一方WAY BILLは貨物を引き取る際に原本を必要としません。

そのため輸出者からメールのPDFやFAXで入手できればそれでokなのです。

貨物を引き取る際は自身がCONSIGNEEということを示すことができれば貨物の引き取りは可能です。

具体的に、

船便の場合は貨物が到着する少し前にWAY BILLのNORTIFY PARTYに記載されている通知先にARRIVAL NOTICEが届きます。大体CONSIGNEEと同じであることが多いです。

そしてこの届いたARRIVAL NOTICEにCONSIGNEE(主に輸入者)がサインをしたものを提示して貨物を引き取ります。

航空便の場合はARRAIVAL NOTICEが発行されることがはありません。

航空便の場合はAIRWAYBILL に記載された CONSIGNEEしか引き取ることができない決まりになっています。

SEA WAY BILL は貨物の引き取り人がCONSIGNEEであることを示す必要はありますが

SEA WAY BILLもAIR WAY BILL もCONSIGNEE しか引き取れないという点では同じです。

すでにお気づきかもしれませんが流通性のないWAYBILLのCONSIGNEEにTo Orderが記載されることはありません。

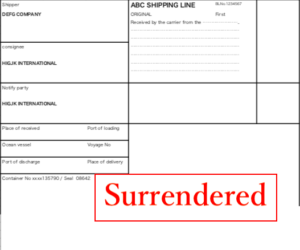

SURRENDERED BL

WAYBILLは有価証券機能を持ちませんが、貨物の受領証、貨物運送契約書として、また貨物引き取りに関しても必要な書類で、

かつ原本が不要なためスピードが求められる取引にとても活躍することがお分かりいただけたかと思います。

でも、おんなじような役割をしているものがあるな、と感じた方いらっしゃったかもしれません。

そうです、SURRENDERED BLです。

有坂:私も最初はWAYBILLとSURRENDERED BLの違いがよくわかりませんでした。

SURRENDERED BLは発行されたオリジナルのBLを3部全て発行元の船会社に差し入れします。

これを元地(もとち)回収といいます。

3部全て回収するのはBLは1部でも貨物の引き取りが可能ですので万が一どこかのだれかが1部を持って貨物の引き取りに現れたりしないためです。

回収されたBLの代わりに「SURRENDERED」もしくは「TEREX RELEASE」と捺印された紙が1枚ペロンと出てきます。

これをSURRENDERED BLと言います。「SURRENDERED BL」というものが最初から発行されているわけではないんですね。

このSURRENDERED BLは原本は不要です。

メールのPDFやFAXで輸出者から入手できればokです。

また、元地回収が済んだ時点で輸出地の船会社から輸入地の船会社へSURRENDEREDの通知が入ります。

大体「SURRENDEREDの確認ができません」、ということを輸入地で言われる時はなんらかの手違いでこの通知がうまくいってないことが多いです。

ARRIVAL NOTICEでもSURRENDEREDの確認ができますので輸入者は必要な諸経費を支払ってD/Oを発行してもらい貨物引き取りに進みます。

そしてこのSURRENDERED BLは有価証券機能を持っていません。

さて、発行のされ方は違えどほぼ同じように見えるWAYBILLとSURRENDERED BL。

一体何が違うのでしょうか。

WAYBILLとSURRENDERED BLの違い

オリジナルのBLやWAY BILLは信用状統一規則(UCP600)に規定がありますが

SURRENDERED BLはその規定がありません。

信用状統一規則(UCP600)とは信用状取引に関しての国際ルールです。

このルールの中にSURRENDERED BLの規定がないのです。

適用される国際ルールがないということは何か輸出者、輸入者、運送会社などの間でトラブルがあった時にスムーズに解決できないリスクがあります。

また有価証券機能も持っていないため信用状に使用することは基本的にできません、というか適していません。

もしも信用状でSURRENDERED BLを用いたいとした場合、開設銀行から開設依頼者(主に輸入者)に対して別途債権担保などの要求をしてくることも考えられます。

有坂:国際ルールもなくかなりあやふやな書類であるSURRENDERED BLで信用状をっていうのもなんだか「?」て気もしますよね。

では信用状統一規則に規定があるものの有価証券機能を持たないSEA WAY BILL やAIR WAY BILLの場合は信用状を使用することはできないのでしょうか?

スピードを求められる貨物の取引で使用することでメリットを発揮することのできるWAY BILLなので信用状を用いない取引で使用することが多いですが信用状でも使用することは可能です。

その際、代金回収を確実なものにするためにWAY BILLのCONSIGNEE には仕向地の銀行名を入れておくことで代金を回収するまで銀行の元から貨物が渡らないようにできます。

メリット・デメリットを理解して実務をこなしていきましょう

WAY BILL は信用状統一規則にも規定があるため利便性を考えるとコンテナ船の高速化が進む現代では積極的に取り入れていきたいところですが、取引相手が十分に信用のできる相手であることが前提です。

自社の関連会社であったり、信用状の取引でない場合という場合は手間も省けるのでもしもBLオリジナルを発行しての取引で行なっている場合はWAYBILLの検討をしてみると良いでしょう。

SURRENDERED BLは不確定要素が多いもののアジアではまだまだ利用され続けている手法です。

取引先の都合などですぐにWAYBILLに変更が難しい、また貿易事務職担当者から伝えてもなかなか取引方法を変える動きにならない、など様々事情はあるかもしれませんが、リスクを伴うものであることを念頭においておくようにしましょう。

今回はWAY BILLとSURRENDERED BLの違い、またメリット、デメリットをお話ししました。

参考になりましたら幸いです。

参考資料

・JETRO日本貿易振興機構(ジェトロ)/国・地域別に見る/貿易・投資相談Q&A/サレンダードB/Lと会場運送状(Sea Waybill)の違い/https://www.jetro.go.jp/world/qa/04C-070301.html

・JETRO日本貿易振興機構(ジェトロ)/国・地域別に見る/貿易・投資相談Q&A/サレンダードB/Lの仕組みと留意点:日本/https://www.jetro.go.jp/world/qa/04A-010716.html